Целевое назначение земли и особенности ее оценки

ФСО № 1, утв. Приказом Минэка № 297 от 20.10.2015, в качестве актуальных методик оценки признает три подхода:

- сравнительный – основывается на сопоставлении стоимости аналогичных объектов;

- доходный – предполагает расчет потенциального коммерческого дохода от использования земель, что выступает главным ценообразующим фактором;

- затратный – использует в качестве основного ценообразующего фактора расходы, необходимые для создания, воспроизведения или замещения конкретного участка.

Поскольку эти подходы не применяются произвольно, стоит объяснить, откуда берется каждый из них. Как правило, выбор подхода зависит от целевого назначения конкретной группы земель:

- Для земель населенных пунктов (глава XV ЗК), в том числе городских, используется комплексный подход, включающий элементы доходной, сравнительной и затратной методик. Информационной базой для них выступают общедоступные данные о проданных и выставленных на продажу земельных участках, ставках арендной платы, расходах на инженерное обустройство и так далее.

- Кадастровая стоимость земель сельскохозяйственного назначения в 2020 году (глава XIV ЗК) определяется по методике избыточного дохода (доходный подход). Критериями служат не только природные качества и условия, но и цены на сельскохозяйственную продукцию, которая может быть выращена на конкретной территории, объем такой продукции, спрос, уровень оплаты труда и прочие издержки.

- Земли лесного фонда (ст. 101 ЗК) также подлежат внесению в земельный кадастр, так как могут быть переданы в аренду и концессию. При их оценке используется сравнительный или доходный подход. Это же касается и других участков, находящихся за пределами населенных пунктов, в том числе территорий для недропользования, рекреационных земель и так далее.

Второй комментарий к СТ 79 ЗК РФ

1. В сельскохозяйственные угодья в составе земель сельхозназначения входят: пашни, сенокосы, пастбища, залежи, земли под садами, виноградниками и другими многолетними насаждениями. Они подлежат охране как особо ценные земли, что заключается в ограничении перевода их в иные категории и запрещении изъятия. Именно таким образом закон обеспечивает особый статус сельскохозяйственных угодий среди земель сельскохозяйственного назначения и приоритет сохранения их для целевого использования. В исключительных случаях допускается перевод сельскохозяйственных угодий или земельных участков в составе таких земель из земель сельскохозяйственного назначения в другую категорию, например, в случаях, указанных в п. 2 ст. 78 ЗК, или в целях выполнения международных обязательств Российской Федерации, если нет иных вариантов размещения соответствующих объектов (см. подробнее ст. 7 ФЗ “О переводе земель из одной категории в другую“).

2. Сельскохозяйственные угодья подразделяются на 3 категории, минимальные размеры и местоположение которых устанавливаются законами субъектов РФ:

а) приоритетного использования, подлежащие особой охране, к которым относятся опытно-производственные подразделения научно-исследовательских организаций и учебно-опытных подразделений образовательных учреждений высшего профобразования. Кадастровая стоимость этих земель существенно превышает средний уровень кадастровой стоимости по муниципальному району (округу);

б) особо ценные продуктивные угодья, использование которых для несельскохозяйственных нужд, для дачного и иного строительства не допускается;

в) сельскохозяйственные угодья, непригодные для ведения сельскохозяйственного производства, следовательно, земли худшего качества по кадастровой оценке.

3. Статьями 13, 14 ФЗ об обороте сельскохозяйственных земель подробно регламентирован порядок распоряжения, владения и пользования земельным участком, находящимся в долевой собственности, порядок принятия решений общим собранием участников долевой собственности о местоположении такого участка, в границах которой в первоочередном порядке выделяются земельные участки в счет доли в праве общей собственности на земельный участок, и порядок его оформления. Постановления и положения, действовавшие на период приватизации колхозных и совхозных земель, регулировавшие передачу этих земель гражданам, не применяются с 2005 г.

Обжалование значения удельного показателя КС

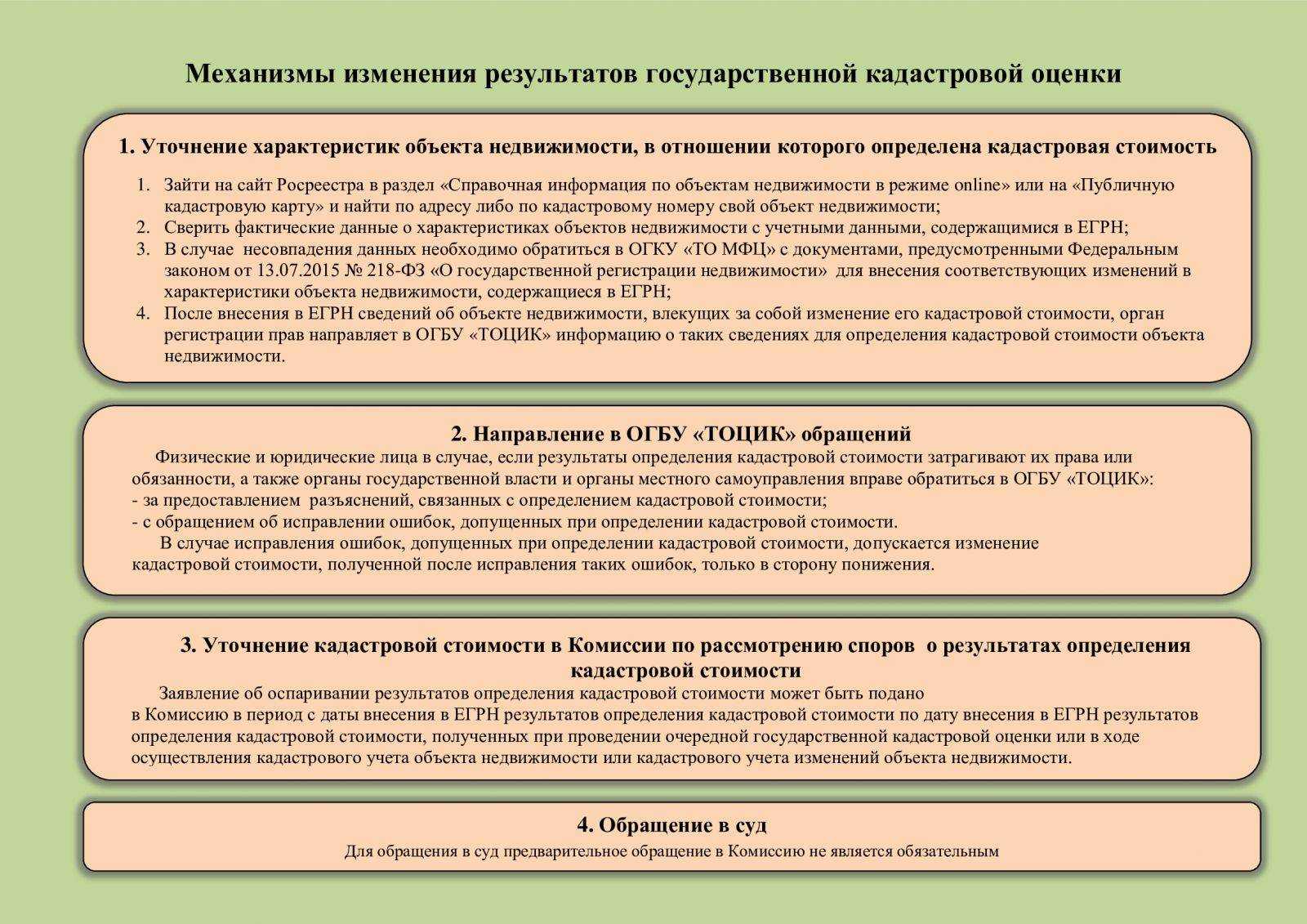

Закон РФ от 03.07.16 № 237-ФЗ предусматривает утверждение результатов кадастровой оценки органами Росреестра, о чем размещается информация на официальном сайте. Каждый собственник или землепользователь имеет право обжаловать КС в суде либо комиссии.

Удельный показатель, примененный при расчете кадастровой стоимости, содержится в отчете. Но только специалист может обнаружить несоответствие УПКС и основных характеристик, на основании которых объект был отнесен к определенной группе.

В соответствии со ст. 21 закона, несоответствие удельного показателя виду разрешенного использования можно считать единичной методологической ошибкой, которая повлияла на величину КС.

Требование об исправлении рассматривает бюджетное учреждение, уполномоченное проводить оценку. По результатам рассмотрения обращения орган принимает решение о внесении изменений либо отказе.

Ст. 22 вышеупомянутого ФЗ № 237 устанавливает общий порядок рассмотрения споров об определении кадастровой стоимости в комиссии или в суде. Доказательством в данном случае будет рыночная оценка участка.

Как и когда она определяется?

Как уже упоминалось выше, каждый тип цены необходим в разных ситуациях, например:

- определение рыночной стоимости необходимо, когда имеет место договор аренды, процедура страхования, наследование, оформление залога по кредиту в банк, купля – продажа и т.д;

- что касается кадастровой цены, то она необходима, если производиться отчуждение, сдача в аренду, выплата налога на объекты недвижимости, внесение в уставной фонд, снятие с баланса и т.д.

Важно. В некоторых обозначенных ситуациях можно произвести любой тип оценки, а иногда требуется, что – то одно. При их возникновении неграмотным в этом плане людям лучше обратиться за советом к специалистам

При их возникновении неграмотным в этом плане людям лучше обратиться за советом к специалистам.

Какие методы используются при проведении кадастровой оценки земель — обзор основных вариантов

Само понятие кадастровой оценки земель предполагает различную методику и порядок определения кадастровой стоимости в зависимости от назначения участка. Выбор метода предполагает четкое понимание оценщиком всех возможных вариантов использования земли.

Так как результаты оценки кадастровой стоимости сильно зависят от выбранного метода, предлагаю рассмотреть все основные варианты.

Вариант 1. Нормативный метод

Этот метод основан на принципе выявления нормативной стоимости земли в конкретном населенном пункте.

В определении окончательного результата учитывается несколько факторов по степени их влияния. Эта степень оценивается в баллах. Таким методом производится кадастровая оценка земель поселений. Она нужна для целей отчуждения, определения ставки земельного налога и получения залоговых кредитов.

Вариант 2. Метод сравнения продаж

Такой метод хорош, когда есть большое количество информации о продаже аналогичных участков на свободном рынке. Результаты кадастровой оценки земель, проведенной таким методом, зависят от количества сделок за короткий промежуток времени на конкретной территории. Чем их больше, тем точнее оценка.

Метод применим как к застроенным, так и к свободным земельным участкам. Его недостаток лишь в том, что он не учитывает индивидуальные особенности.

Вариант 3. Метод капитализации земельной ренты (доходный)

Принцип этого метода заключается в выяснении величины дохода, который потенциально можно получить от сдачи участка в аренду.

Вначале оценщик определяет сумму ренты, которая типична для подобных участков на территории, а затем применяет ее в оценке путем подстановки в определенные стандартные формулы. В результате в кадастровую стоимость входят не только квадратные метры, но прибыль, полученная от них.

Вариант 4. Метод распределения

Этот метод используют только для застроенных земельных участков. Так как такую землю нельзя продать отдельно от постройки, то оценке подлежат продажи единых объектов. Для лучшего понимания приведу пример.

Вариант 5. Метод выделения

Он тоже применяется для застроенных участков и объединяет метод сравнения продаж с некоторыми элементами затратных методов

Суть его в том, что оценщик принимает во внимание не только среднюю цену продаж на конкретной территории, но и степень улучшения участка, образовавшуюся из-за возведения дома и других строений на нем

Вариант 6. Метод остатка

Он подходит для застроенных и свободных земельных участков, а суть его заключается в следующем. Любая земля — это источник капиталовложений. Чаще всего на ней воздвигают те или иные объекты. Так вот, капитализация от их дальнейшего использования и лежит в основе метода остатка.

Этот метод хорошо применим для кадастровой оценки земель, на которых сооружаются объекты промышленности.

Вариант 7. Метод разбивки на участки

Градостроительная политика большинства поселений предполагает комплексную застройку территорий. В связи с этим вначале формируются большие участки, которые имеют свое назначение (для малоэтажной или многоэтажной застройки, под парки и скверы и т. д.). В дальнейшем эти участки дробятся на мелкие и предоставляются застройщикам на различных условиях.

Оценщик вначале работает с большими частями, определяя их кадастровую стоимость, а только потом выделяет из нее долю для каждого мелкого участка. Этот метод используется также и для кадастровой оценки земель лесного фонда.

Что такое кадастровая оценка земельного участка?

Кадастровая оценка земли – это процедура определения кадастровой стоимости земель в массиве, которая проводится в результате плановой ревизии, по распоряжению муниципалитета или государства. Устанавливает удельную стоимость 1м2 земли в кадастровом квартале.

Данная процедура обязательна, сроки её проведения – не реже, чем один раз в 3,5 года и не позднее, чем через 5 лет после предшествующей.

Оценка земельных участков, земельное право:

Полученные в результате ревизионной проверки сведения, вносятся в информационный банк ГКН. Так же передаются в налоговую инспекцию региона и выдаются в виде выписок и справок для пользования гражданам и уполномоченным инстанциям.

Основания для проведения оценки ЗУ

По регламенту, ревизия земель с установлением кадастровой стоимости, в массиве проведения инвентаризации, проводится один раз в 5 лет. Допускаются некоторые вариации в сроках, но без превышения обозначенного законодательным нормативом периода. Если срок проведения инвентаризации сокращается – он не может быть менее, чем 3,5 года после проведения очередной переоценки.

Основанием проведения оценки в данном случае являются

:

- соблюдение установленных сроков;

- издание специального регионального акта;

- утверждение акта на федеральном правительственном уровне.

В промежутках между деятельностью ревизионной комиссии, переоценка допускается на основании поданного собственником ЗУ заявления, написанного на имя начальника местного отделения ГКН. Причины, которые могут вызвать потребность в проведении оценки ЗУ внепланово, следующие

:

- кадастровые и технические ошибки;

- не учтённые при переоценке особенности ЗУ;

- уничтожение земель в результате стихийных бедствий;

- повреждение плодородного слоя почвы;

- заболачивание почв;

- разрастание прилегающего к ЗУ оврага;

- изменение русла реки и т.п.

Если администрация Росреестра ответит официальным отказом – заинтересованное лицо вправе добиваться переоценки судебным решением.

Кадастровая оценка земель

Определение обоснованной платы за землю является одной из основных задач государственного управления земельными ресурсами, так как оценка земли играет важную роль при заключении сделок с землей

Но стоимость земли имеет важное значение и в налоговой системе. Расчет земельного налога осуществляется на основании кадастровой стоимости (доли кадастровой стоимости) земельного участка, поэтому в разд. 2 “Расчет налоговой базы и суммы земельного налога” налоговой декларации по земельному налогу указывается кадастровая оценка земельного участка

2 “Расчет налоговой базы и суммы земельного налога” налоговой декларации по земельному налогу указывается кадастровая оценка земельного участка.

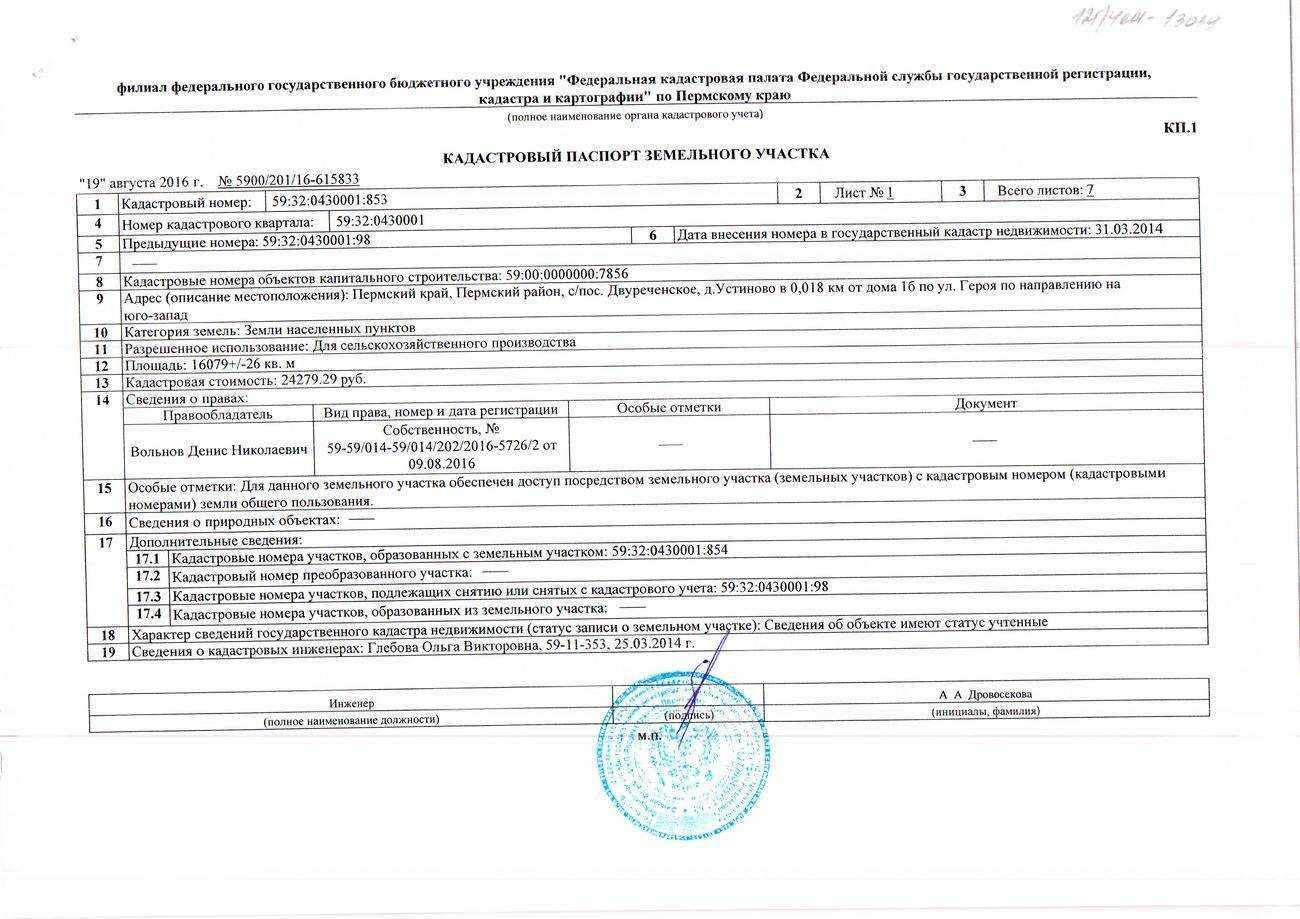

Согласно Федеральному закону от 24.07.2007 N 221-ФЗ “О государственном кадастре недвижимости” кадастр объектов недвижимости ведется с целью получения информации по управлению земельными ресурсами и осуществления контроля над их использованием и охраной, а также регистрации прав на имущество и сделок с ним, в том числе и экономической оценки земель. Государственный кадастровый учет земельных участков сопровождается присвоением каждому земельному участку кадастрового номера.

Государственная кадастровая оценка земель сельскохозяйственного назначения осуществляется по единой методике на основании Приказа Минэкономразвития России от 20.09.2010 N 445 “Об утверждении Методических указаний по государственной кадастровой оценке земель сельскохозяйственного назначения”.

Определение кадастровой стоимости земель сельскохозяйственного назначения распространяется на земли следующих видов использования:

а) пригодные под пашни, сенокосы, пастбища, занятые залежами на дату проведения государственной кадастровой оценки земель, многолетними насаждениями, внутрихозяйственными дорогами, коммуникациями, лесными насаждениями, предназначенными для обеспечения защиты земель от воздействия негативных (вредных) природных, антропогенных и техногенных явлений, а также водными объектами, предназначенными для обеспечения внутрихозяйственной деятельности;

б) малопригодные под пашню, но используемые для выращивания некоторых видов технических культур, многолетних насаждений, ягодников, чая, винограда, риса;

в) занятые зданиями, строениями, сооружениями, используемыми для производства, хранения и первичной переработки сельскохозяйственной продукции;

г) занятые водными объектами и используемые для предпринимательской деятельности;

д) на которых располагаются леса;

е) прочие земли сельскохозяйственного назначения, в том числе болота, нарушенные земли, земли, занятые полигонами, свалками, оврагами, песками .

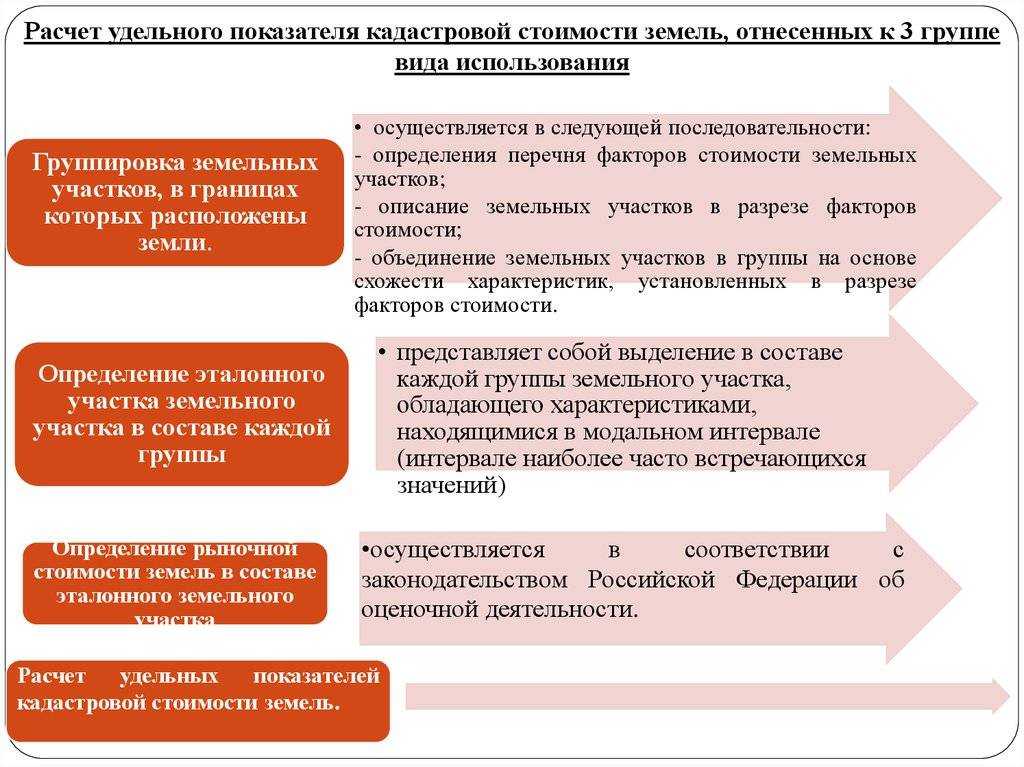

Кадастровая стоимость земель сельскохозяйственного назначения определяется в три этапа. На первом этапе формируется перечень земельных участков в составе земель сельскохозяйственного назначения, на втором – устанавливаются удельные показатели кадастровой стоимости земли, а на третьем – осуществляется расчет кадастровой стоимости.

Кадастровая стоимость земельного участка определяется путем суммирования произведений удельных показателей кадастровой стоимости земель сельскохозяйственного назначения и площадей, занимаемых этими землями в границах земельного участка.

Определенную сложность в процессе оценки представляет собой расчет удельных показателей, для осуществления которого необходимо определить перечень почвенных разновидностей и площади, а также все сельскохозяйственные культуры, возможные к выращиванию, перечень культур допустимых чередований посевов и общее количество полей севооборота; определить нормативную урожайность каждой сельскохозяйственной культуры и ее рыночную цену; осуществить расчет валового дохода на единицу площади для каждой сельскохозяйственной культуры; установить затраты на единицу площади на возделывание и уборку каждой сельскохозяйственной культуры; рассчитать значение коэффициента капитализации земельной ренты; произвести расчет удельного показателя кадастровой стоимости земель.

Удельный показатель

Оценка земель населенных пунктов или сельскохозяйственного назначения происходит на основании списков, которые составляет Росреестр.

Все участки делятся по своему назначению и видам использования.

Одним из вариантов определения цены надела является метод с применением удельного показателя кадастровой стоимости.

Показатель является неотъемлемой частью исчисления КС надела и расчета налога на недвижимость. Его применение обосновано в таких ситуациях:

- Когда образовываются новые земельные участки;

- Когда один объект переводится из одного вида эксплуатации в другой;

- Изменяется целевое назначение надела.

- Регионы и их населенные пункты меняют этот показатель каждый квартал.

Как рассчитать среднюю стоимость надела по кадастру

Рассчитать среднюю стоимость надела можно, используя формулу:

Стоимость = УПКС * площадь участка.

Кадастровая стоимость определяется в порядке, установленном Методическими рекомендациями № 26, которые были разработаны в 2018 году:

- В каждом регионе земельные наделы объединяют в группы, подлежащие оценки;

- Внутри такой группы исчисляется УПКС;

- Проводиться растет кадастровой стоимости для каждого объекта.

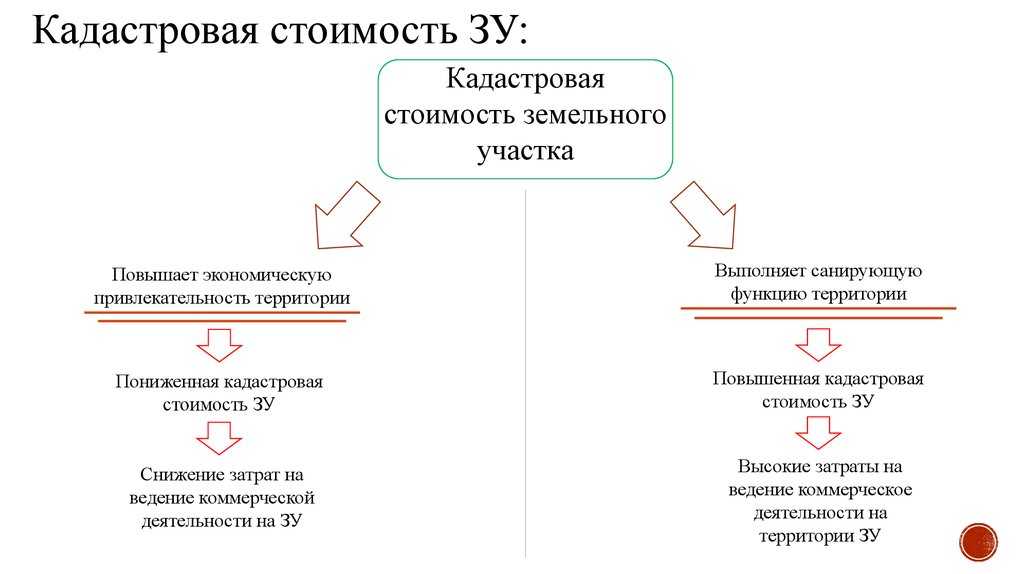

Стоимость по кадастру может быть изменена путем применения понижающих коэффициентов при наличии у земельного участка особых характеристик.

Ставки налога на землю регулируются установлением верхних границ: от 3% до 10-15%. Муниципальные органы власти имеют право уменьшать эти границы.

Как определяется УПКС земель населенных пунктов или сельхозназначения

Для удобства расчета земельные наделы формируют в группы по схожести факторов ценообразования:

- Личные хозяйства, имеющие застройки;

- Товарищества огородников и садоводов;

- Дачные объединения;

- Жилые дома.

Удельный показатель кадастровой стоимости определяется таким образом:

- Для каждой сформированной группы определяются свои факторы, влияющие на цену;

- Изыскивается участок, который включает в себя наибольшее количество типичных характеристик;

- Образуется подгруппа объектов, показатели которых схожи;

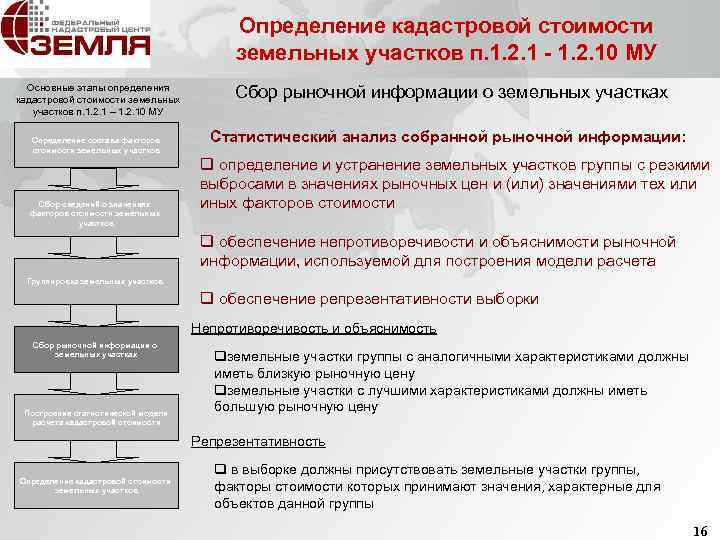

- Анализируется собранная рыночная информация для каждой подгруппы;

- Отслеживается взаимосвязь рыночной цены от образующих ее факторов;

- Рассчитывается УПКС для выделенного типичного участка.

Таким образом, удельный показатель кадастровой стоимости является связывающим звеном среди объектов одной оценочной группы.

Формула расчета следующая:

УПКС = (Рпос + Рсделки) * Кi, где:

- Рпос — определенные характеристики окружения участка;

- Рсделки — рыночная стоимость объекта;

- Кi — уточняющий коэффициент для конкретного участка.

В свою очередь показатель инфраструктуры (Рпос) складывается из стоимости коммуникаций надела.

Рыночную стоимость объекта (Рсделки) можно рассчитать по формуле:

Рсделки = (Р1*Пк)/100, где:

- Р1 — инвентарная стоимость объекта;

- Пк — коэффициент конкретной территории, определяемый как сумма всех коэффициентов по улучшению данного участка (удобное месторасположение, связывающее расстояние до элементов инфраструктуры, наличие или отсутствие инженерных сетей).

Возможность оспаривания значения

В расчете значения удельного показателя берутся объективные факторы, но обработка их происходит при помощи обобщенных статистических методов. По этой причине получившийся результат может превышать допустимые нормы и ожидания собственника объекта.

При несогласии владельца участка с методами расчета и результатами решить вопрос можно, если подать заявление:

- В комиссию по рассмотрению споров;

- В суд.

Всю необходимую информацию о кадастровой стоимости можно запросить лично или через интернет в ЕГРН.

При получении результата, затрагивающего интересы собственника, можно запросить разъяснение.

Для отстаивания своих прав нужно заказать дополнительную нормативную оценку. Если результаты ее не совпадут с «государственной», можно начинать обжалование и доказывать, что:

При оценке участка использованы недостоверные данные или не учтены понижающие поправочные коэффицльной документации. Это также является причиной, которая позволяет обжаловать и отменять решение об утверждении техдокументации.

Срок рассмотрения прошения о пересмотре цены участка — 30 дней с момента подачи заявления.

Взаимосвязь кадастровой, нормативной и рыночной стоимости

Нормативная стоимость применяется тогда, когда кадастровая стоимость не определена. Ее расчет необходим в ряде случаев, предусмотренных законодательством: при получении кредитов в банке под залог земли, выкупе государственных и муниципальных земель и т.д. Обычно она определяется на основе 200-кратной ставки налога на землю на 1м2 площади земельного участка, рассчитанного на основе его целевого назначения, с учетом повышающих коэффициентов и без учета налоговых льгот.

Местные органы власти ежегодно устанавливают нормативную цену земли и могут изменять ее в пределах не более 25%. Общая величина нормативной стоимости не должна превышать 75% рыночной цены.

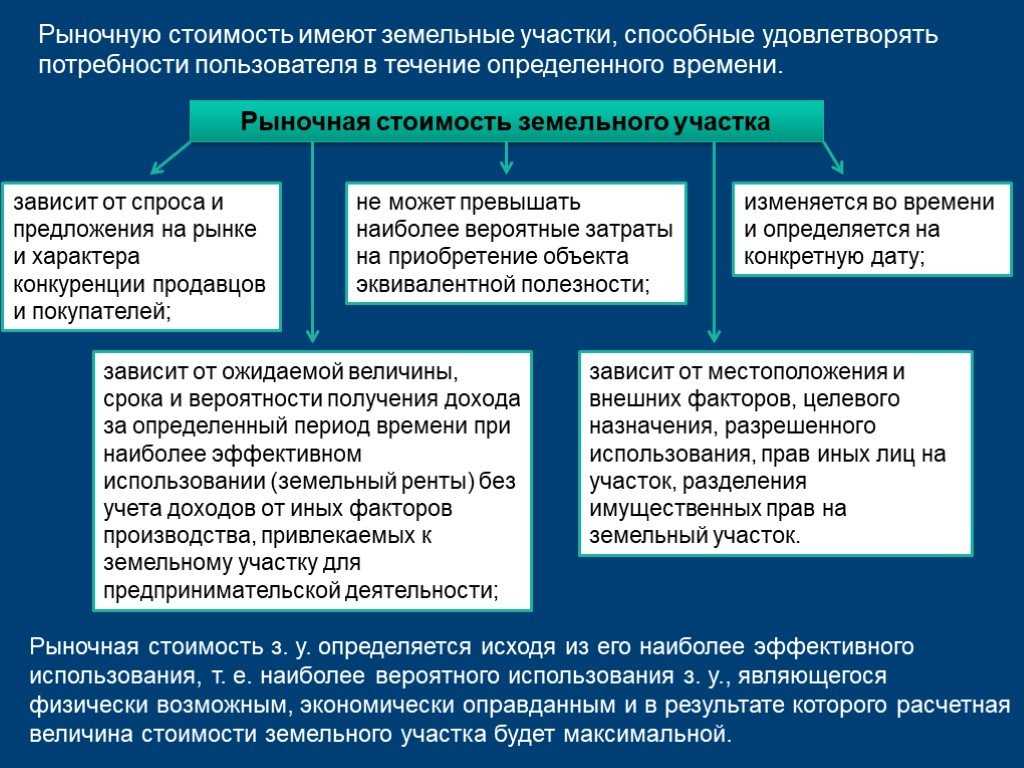

Рыночная стоимость определяется взаимодействием спроса и предложения на рынке земли определенного назначения в конкретном регионе на данный момент времени. Ее величина не должна превышать наиболее вероятную рыночную стоимость покупки аналогичного участка. При изменении конъюнктуры рынка либо целевого назначения участка она может изменяться.

Рыночная стоимость в основном характерна для вторичного рынка, на котором перепродаются участки земли, находящиеся в частной собственности. Для первичного рынка, где происходит выкуп государственных и муниципальных земель в частную собственность, больше применима нормативная стоимость.

Порядок определения кадастровой стоимости

Определение кадастровой стоимости земель осуществляется в соответствии с Правилами проведения государственной кадастровой оценки земель (от 08.04.2000 г.).

- Территориальный субъект РФ принимает решение о проведении кадастровой оценки участков земли, относящихся к его территории.

- Территориальное управление Росреестра подготавливает список (перечень) земельных участков, которые подлежат обязательной кадастровой оценке. Согласно действующему законодательству все земельные участки, включенные в состав земель населенных пунктов, подразделяются на 17 видов разрешенного использования. В каждом населенном пункте они разделены на административно-территориальные единицы, в составе каждой их которых выделены соответствующие кадастровые кварталы.

- В списке земельных участков отражаются такие характеристики по каждому участку: его площадь, место расположения, наличие, характер и назначение строений, если они есть.

- Росреестр задействует оценочную организацию, которая рассчитывает удельный показатель кадастровой стоимости по каждому кадастровому кварталу и каждому виду разрешенного использования. Этот показатель рассчитывается на основе средней рыночной стоимости либо нормативной стоимости 1 м2 земельного участка в том или ином квартале для определенного вида разрешенного использования.

- Для утверждения результатов кадастровой оценки составляется соответствующий нормативный акт территориального субъекта РФ.

- После утверждения результатов они заносятся в систему кадастрового учета территориального управления Росреестра.

Расчет кадастровой стоимости

Кадастровая стоимость конкретного участка земли определяется на основе удельного показателя кадастровой стоимости 1 м2 (удельной кадастровой стоимости земельного участка). Умножив его на площадь данного участка, получаем его кадастровую стоимость. Размер удельного показателя может различаться для каждого кадастрового квартала и того или иного вида разрешенного использования.

В целях упорядочения статистического анализа, а также в качестве ориентира территориальными субъектами РФ устанавливаются средние значения удельных показателей кадастровой стоимости участков земли по каждой категории земель и виду функционального использования по муниципальным районам или округам. Аналогично могут устанавливаться и минимальные значения удельных показателей кадастровой стоимости для земель промышленности и иного специального назначения, ниже которых она не может быть установлена. Они определяются на основе методики расчета средневзвешенных показателей по каждому району (округу) и категории земель.

Где и как узнать кадастровую стоимость земельного участка?

Получить данную информацию можно в территориальном отделении Росреестра. Запрос обязательно должен содержать кадастровый номер земельного участка. Он формируется из номера кадастрового округа, региона, квартала и конкретного участка.

На основании запроса специалисты могут предоставить всю имеющуюся информацию о нем, в том числе и расчеты платежей.

Узнать кадастровую стоимость сейчас можно и не выходя из дома — при помощи интерактивной кадастровой карты, находящейся на официальном сайте Росреестра, введя в соответствующее поле кадастровый номер участка.

Ценообразующие факторы и удельный показатель

Ценообразующими факторами являются качественные или количественные характеристики объектов, которые подлежат оцениванию в одной оценочной группе, и влияют, по мнению оценщика, на ценообразование недвижимости в определённом регионе с учётом условий рынка продаж.

Профессиональный оценщик, услугами которого по договору пользуются государственные органы, физические или юридические лица, собирает сведения о ценообразующих факторах, что прямо или косвенно влияет на оценку объектов недвижимости. К ним можно отнести местоположение, уровень развития инфраструктуры и транспортного сообщения в регионе, тип недвижимости и его целевое назначение.

Под удельным показателем кадастровой стоимости определяется цена единицы измерения площади определённого типа недвижимости. Согласно УПКС рассчитывается кадастровая стоимость земельных наделов или квартир.

Земельный участок: кадастровая стоимость

Земельный участок, прошедший оценку, обязательно вносится в специальную документацию. Получить эту информацию можно в территориальных отделениях Росреестра. В запросе обязательно должен присутствовать кадастровый номер участка. Его формируют на базе номера кадастрового округа, региона, квартала, а в конце содержится указание конкретного участка. Можно узнать номер в органах Росрееста, на его сайте, а также в документах, в частности договоре купли-продажи, свидетельстве о праве собственности, кадастровом паспорте земельного участка и прочих. Правильно оформленный запрос является основанием для специалистов для представления всей имеющейся информации о нем, в числе которой и расчеты по платежам.

Этот случай предполагает, что базовым документом будет Постановление Верховного Арбитражного Суда РФ, соответственно которому кадастровая стоимость территории будет равна ее стоимости на рынке с момента расчета последней. Чтобы выявить рыночную стоимость участка, требуется обратиться к оценщику, работающему независимо. Его отчет станет основанием для того, чтобы в судебном порядке могла быть установлена фактическая кадастровая стоимость земельного участка. Налог в данном случае будет взиматься в соответствии с внесенными изменениями. Владелец или арендатор земли должен знать о таких особенностях.

Как определяется модель оценки?

Условия, которые диктует рынок продаж, учитываются оценщиком согласно действующему законодательству при определении кадастровой стоимости объектов оценивания. Для этого на основе данных о ценообразовании на рынке продаж осуществляется составление статистической модели — построение математической формулы оценки для каждого типа недвижимости, которые составляют разные оценочные группы.

Под моделью оценки подразумевают составление профессиональным оценщиком уравнения, которое используется для расчета кадастровой стоимости недвижимости, отнесённой к одной оценочной группе.

Модели оценки включают ценообразующие факторы, которые влияют на цену объектов владения на рынке продаж. Согласно этим показателям выстраивается формула для расчёта кадастровой стоимости объекта недвижимости. Оценщиком могут учитываться в зависимости от типа недвижимости и условий такие факторы как:

- Местоположение земельного участка или дома;

- Тип целевого использования;

- Наличие поблизости инфраструктуры;

- Возможность подведения коммуникаций и другие.

Методы массовой оценки подразумевают подстановку в формулу модели оценки совокупности ценообразующих факторов, которые влияют на определённую группу объектов. В ходе использования формулы определяется удельный показатель кадастровой формулы — цена 1 квадратного метра площади квартиры, дома или земельного участка. УПКС впоследствии умножается на размер конкретного участка или жилую площадь квартиры, вследствие чего получается официально определённая стоимость объекта недвижимости, которая заносится в государственный реестр.

Зачем узнавать кадастровую стоимость объекта недвижимости

Данные о кадастровой стоимости любого объекта недвижимости находятся в публичном доступе. Такие сведения размещаются на интернет портале государственной службы кадастра и предоставляются лицам абсолютно бесплатно.

Главным образом это сделано для предоставления гражданам данных о стоимости их имущества, отталкиваясь от которых они самостоятельно смогут рассчитать размер налога и уплатить его в установленные законом сроки.

Основной целью такого положения является упрощение механизма налогообложения собственников имущества, а также более чёткое установление размеров налога. Расчёт кадастровой стоимости и привязка к ней налогооблагаемой базы не ставит своей целью увеличение размера налога, но на практике размер налога вырастает в разы, чем при исчислении налога по инвентаризационной цены, как это было раньше.